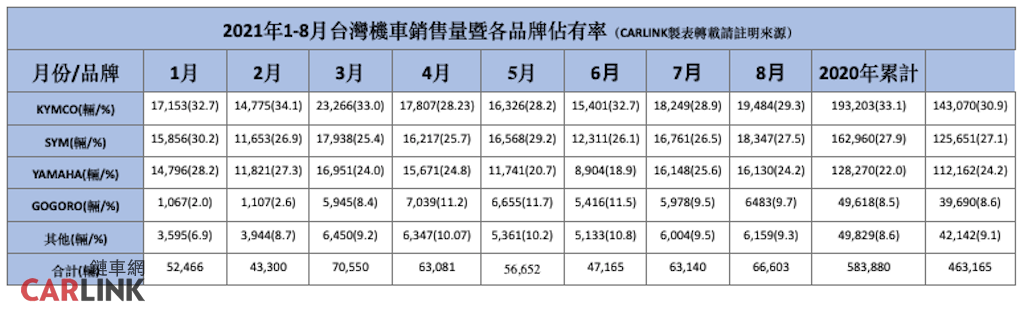

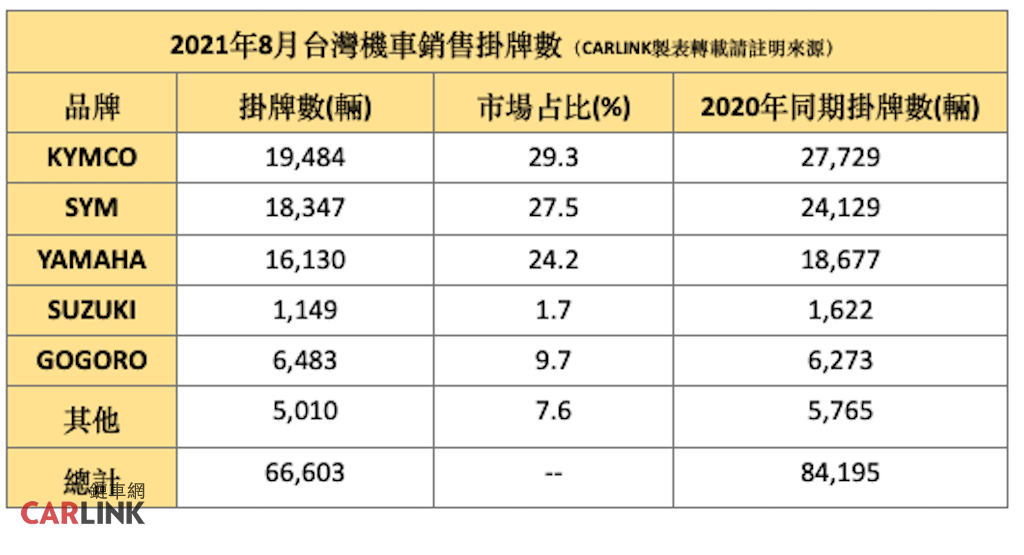

自從五月中旬正式進入三級疫情警戒以來,歷經將近兩個半月的煎熬終於在七月下旬降至二級,疫苗施打覆蓋率也超過四成,然而因本土仍有零星疫情,加上Delta病毒來勢洶洶,同時農曆民俗月仍未結束,多少影響八月整體機車買氣,所幸九月前的開學潮和降級報復性消費衝刺了一波,也連帶讓八月銷售規模達66,603輛,比起七月增加了3,463輛,不過若和去年的84,195輛相比仍少了18,192輛。

由於高端、AZ、莫德納疫苗陸續到位,國人施打疫情意願高使覆蓋率超過40%,同時因控制得宜本土確診多為零星個位數,雖然離清零還有待努力,不過至少已降至二級且開始微解鋒,讓市場的零售消費買氣增溫,即使機車市場在六月份只交出4.7萬輛,七月份則增至6.3萬輛,到八月份更以66,603輛寫下今年前八個月第二高成績,主要是降級後的報復性消費啟動,機車業者也祭出更為優惠的購車方案,同時九月份正值學生開學,因此在市場需求面增加力道下,使得整體銷售量比起七月有顯著成長。

然而若和去年同期的84,195輛相比,今年八月仍下滑超過1.8萬輛,探究原因住要是部分車廠因晶片短缺導致交車不順暢,再者這波三級警戒確實讓不少民眾收入受到影響,且2020年發放的三倍券也刺激機車銷售量,在諸多原因下使得2021年8月的買氣不如去年。當然也有業者透露,截至目前為止經銷商壓力還是非常大,有部分還縮小營業規模,縱使七月的銷售有起色,逐步解封也增加維修保養車口數,但與疫情前相比業績可是天差地別。當然賣車獎金制度調整也攸關經銷商的熱情與收入,不過仍有部分車行表示,「雖然目前的狀況不好,比起過去更辛苦,但還是要撐下去啊,總不能叫車主別修車和保養?大家共體時艱日子還是要過。」

然而若和去年同期的84,195輛相比,今年八月仍下滑超過1.8萬輛,探究原因住要是部分車廠因晶片短缺導致交車不順暢,再者這波三級警戒確實讓不少民眾收入受到影響,且2020年發放的三倍券也刺激機車銷售量,在諸多原因下使得2021年8月的買氣不如去年。當然也有業者透露,截至目前為止經銷商壓力還是非常大,有部分還縮小營業規模,縱使七月的銷售有起色,逐步解封也增加維修保養車口數,但與疫情前相比業績可是天差地別。當然賣車獎金制度調整也攸關經銷商的熱情與收入,不過仍有部分車行表示,「雖然目前的狀況不好,比起過去更辛苦,但還是要撐下去啊,總不能叫車主別修車和保養?大家共體時艱日子還是要過。」

由於降級後出現買氣,同時也祭出各種優惠方案,各品牌也多呈現正成長,一如KYMCO縱使沒有新機種,且將重心先擺在電動機車iOnex上,但歷經六月調整產能後,八月份交出19,484輛、29.3%的成績,比起七月份的18,249輛、28.9%略有成長,而KYMCO之所以未能衝出大量,一來是消化累積已久的外銷訂單,另一則是所有廠商中受缺晶片影響最嚴重,再者則是移出部分產線生產i-ONE、S6、S7等電動機車,在產能有限的情況下影響銷售。不過縱使沒有全新機種,但單靠GP125和新名流兩大國民車系,以及熱銷的KRV依然能穩居冠軍。當然大家最期待的iOnex,其所增加的尊榮換電服務也在八月底正式上線,目前全台亦建置420能源站與25個專營據點,因此電動機車能否交出成績,應該在接下來的幾個月會更明朗。

與KYMCO相差只有1,100輛左右的SYM,八月的銷售總量為18,347輛,佔有率較七月的26.5%增加為27.9%,累計前八個月銷售125,651輛,目前佔有率來到27.1%,其實這幾年SYM的力道之猛是有目共睹,除了機種開發速度更快,優惠猛藥也不亞於KYMCO,然而在電動機車的布局似乎仍處於落後階段,畢竟目前電動機車似乎有退燒跡象,且建置能源站的投資過大,以獲利優先的SYM應該還是處於觀望態度。向來以年輕、性能為訴求的YAMAHA,繼七月份銷售16,148輛後,八月份也交出16,130輛,雖然微幅少了18輛,但市占率卻從25.6%下滑至24.2%,主要是總市場增加,SYM與GOGORO也瓜分部分銷售量所致,不過對年輕人來說,YAMAHA依舊具有不可取代的魅力,或許九月大學開學前將有另一波買氣。

與KYMCO相差只有1,100輛左右的SYM,八月的銷售總量為18,347輛,佔有率較七月的26.5%增加為27.9%,累計前八個月銷售125,651輛,目前佔有率來到27.1%,其實這幾年SYM的力道之猛是有目共睹,除了機種開發速度更快,優惠猛藥也不亞於KYMCO,然而在電動機車的布局似乎仍處於落後階段,畢竟目前電動機車似乎有退燒跡象,且建置能源站的投資過大,以獲利優先的SYM應該還是處於觀望態度。向來以年輕、性能為訴求的YAMAHA,繼七月份銷售16,148輛後,八月份也交出16,130輛,雖然微幅少了18輛,但市占率卻從25.6%下滑至24.2%,主要是總市場增加,SYM與GOGORO也瓜分部分銷售量所致,不過對年輕人來說,YAMAHA依舊具有不可取代的魅力,或許九月大學開學前將有另一波買氣。  身為台灣電動機車第一品牌的GOGORO,經過產品策略的重新調整後,Viva Mix確實搶攻到「平價車」的買家,且在不少的優惠方案與新資費計算下,八月銷 售量6,483輛,較七月的5,978輛小增約500輛,佔有率也從9.5%進步到9.7%,總計今年前八個月共計銷售39,690輛和8.6%的市場占比,當然GOGORO還是靠政府補助維持銷售量,當然在重新拿回超過190座中油能源站增加換電便利性的利多消息,以及新機種Viva XL的問世,接下來是否能提升整體銷售和占比,仍得視後續發展與消費者買氣而定。

身為台灣電動機車第一品牌的GOGORO,經過產品策略的重新調整後,Viva Mix確實搶攻到「平價車」的買家,且在不少的優惠方案與新資費計算下,八月銷 售量6,483輛,較七月的5,978輛小增約500輛,佔有率也從9.5%進步到9.7%,總計今年前八個月共計銷售39,690輛和8.6%的市場占比,當然GOGORO還是靠政府補助維持銷售量,當然在重新拿回超過190座中油能源站增加換電便利性的利多消息,以及新機種Viva XL的問世,接下來是否能提升整體銷售和占比,仍得視後續發展與消費者買氣而定。

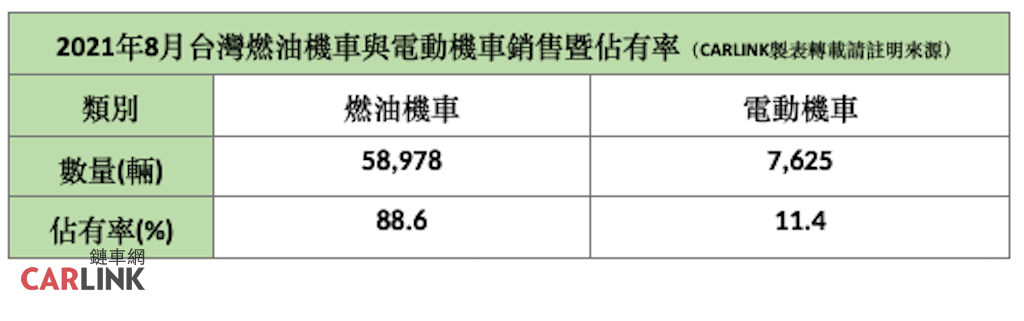

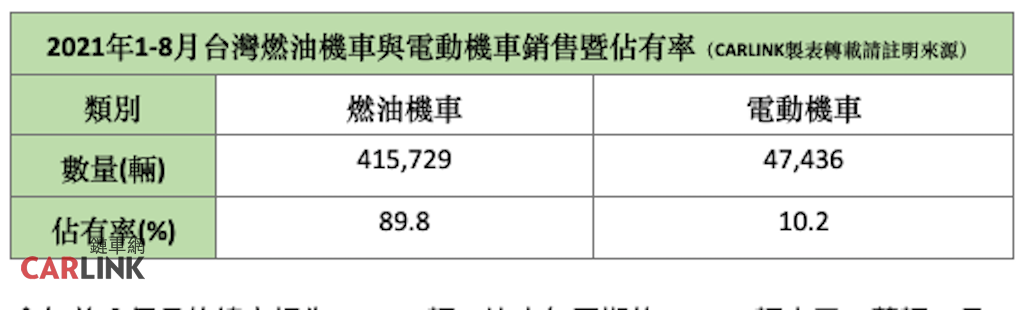

雖然KYMCO也正式加入戰局,中華汽車也成為PBGN的一員,不過從目前燃油機車和電動機車的銷售占比來看,四月份86.7:13.3、五月份86.2:13.8、六月份87:13、七月份88.4:11.6、八月份88.6:11.4,也就是說這五個月的變化幅度並大,今年前八個月比例約為9:1,也就是說整體上燃油機車仍是銷售市場的主力,在民眾的用車習慣尚未有顯著改變下,除非是政策上有非常大的轉變,否則短期內電動機車要有明顯成長恐怕不易。此外,最近因全球供需大增導致油價居高不下,原物料與航運成本增加使得車價調漲,以及影響購車意願最明顯的補助將在年底到期,因此是不是會導致板塊移動還有待日後觀察。

今年前八個月的總市場為463,165輛,比去年同期的583,880輛少了13萬輛,且離年底也只剩下四個月的時間,在怎麼加碼衝刺恐怕也很難維持去年百萬輛規模,所以在諸多因素分析,保守估計85萬輛將是今年機車整體銷售的極限,至於燃油機車和電動機車的比例,應該還是在9:1。而九月份起各品牌陸續將目標鎖定在「五倍券」,推測10月起應該會衝出另一波買氣,但先決條件是晶片供應與供車沒問題,也沒有爆發新疫情再度升級警戒來搗亂。