撰文:郭正浩 Marco

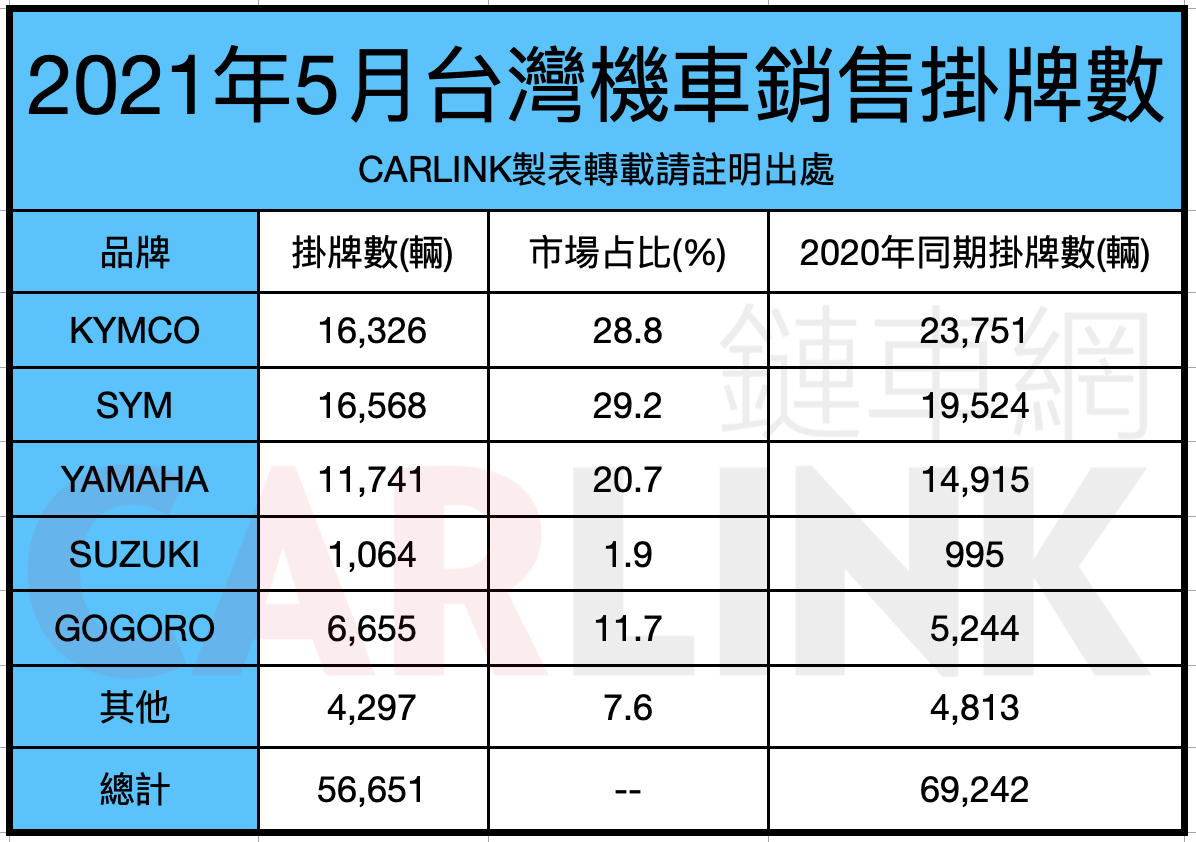

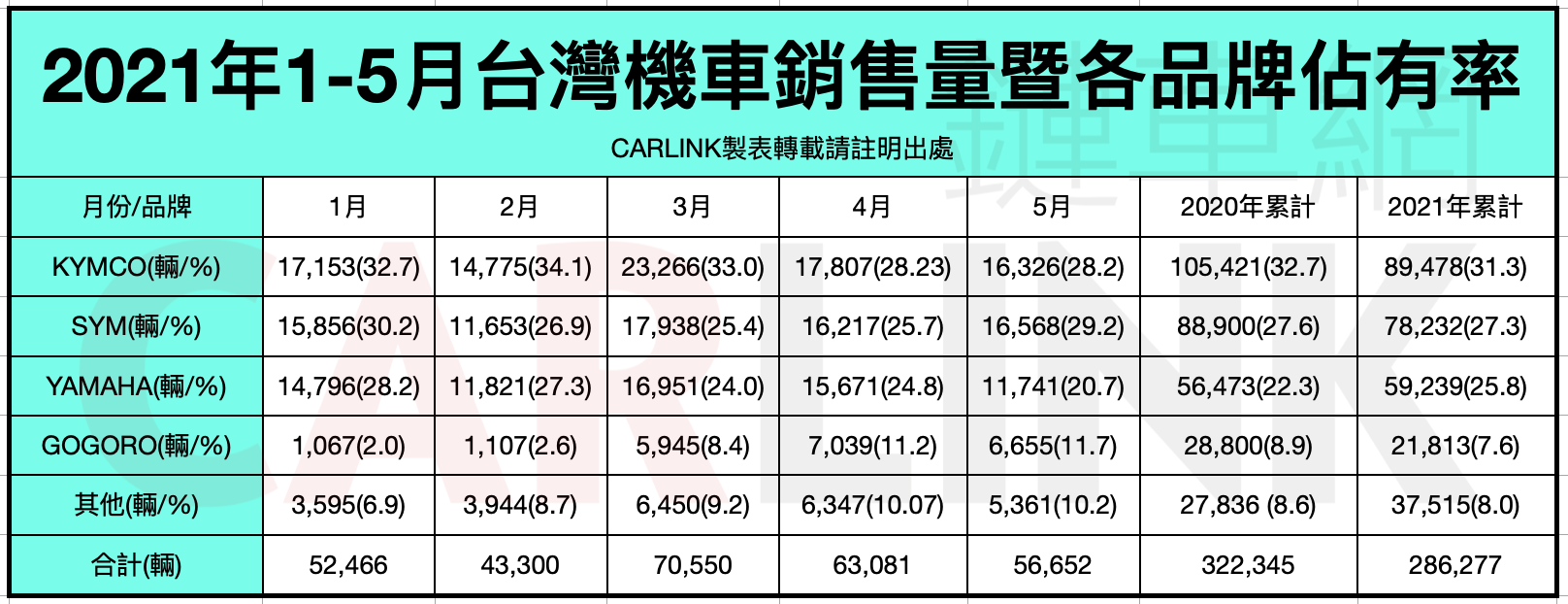

當5月中旬政府宣布全國因疫情進入三級警戒之後,民眾自發性的進行“自主封城”,讓路上的汽機車與行人都減少許多,同時在減少群聚、禁止內用飲食等宣導與政策出籠後,讓許多店家營業開始進入停擺或限制,以實體店為主的汽機車銷售業務自然大受影響,加上先前的晶片短缺、原物料成本上漲等因素,導致五月份台灣整體機車銷售量下滑至56652輛,較四月份下跌將近6000輛之多,影響可謂深重。

事實上,由於四月起開始陸續開徵房屋稅地價稅、綜所稅、汽機車牌照稅、汽機車燃料費等,對民眾來說無疑不是荷包的一大負擔與支出,不少消費者便開始有計畫性的開始緊縮支出,而原以為可以稍微“喘口氣”的五月份,卻因突發的疫情大爆發讓各式商業行為降至冰點,使得機車銷量從三月份的70,500輛開始就一路下滑,四月份下跌7千輛之多至63,081輛,五月份再摔6千多輛至56,652輛,對比三月已經減少將近1萬4千輛之多。

其實原先機車零售業者對於疫情升溫並不算太擔憂,畢竟在民眾減少大眾交通工具使用的情況下,身為台灣人民主要代步工具的“機車”,看來似乎會“因禍得福”而得到銷量增長,但結果卻不如預期。部分店家認為,由於目前購車補助主要針對電動機車,加上因原物料飆漲導致售價上升,事實上現在的機車並不好賣,特別是燃油機車的部分,讓五月份銷量再跌。

其實原先機車零售業者對於疫情升溫並不算太擔憂,畢竟在民眾減少大眾交通工具使用的情況下,身為台灣人民主要代步工具的“機車”,看來似乎會“因禍得福”而得到銷量增長,但結果卻不如預期。部分店家認為,由於目前購車補助主要針對電動機車,加上因原物料飆漲導致售價上升,事實上現在的機車並不好賣,特別是燃油機車的部分,讓五月份銷量再跌。

在品牌排行部分,原本一路領先的市場龍頭光陽,在月底最後一天被緊咬不放的對手三陽一次超過1700的領牌數逆轉超車,讓出盤據16年又五個月之久的月銷量冠軍,成為機車市場最大話題。分析箇中原因,雖說KYMCO仍以GP125和新名流兩大國民車系為主力,但熱銷的KRV依舊累積大筆訂單尚未消化,加上自年初開始就因缺晶片導致交車速度降緩,而三月發表的iONEX 3.0及i-ONE系列等四款全新電動產品雖獲市場期待,但專屬經銷據點與換電站仍處初期建構期,因此電動機車的掛牌連續兩個月只有161輛,同時原本為銷售主力的北部經銷區,因疫情關係讓貢獻度打折,種種原因光陽導致銷量不如三陽而讓出冠軍。而目前光陽考量海外欠單與國內疫情等因素,也將產線主力調整至以外銷為主,所以在這段期間KYMCO能否守住銷售危機,實有待日後觀察。

至於 聲勢驚人的SYM三陽,以16,568輛、29.2%拿下睽違16年又5個月的單月銷售冠軍,主因是Jet SL、Woo、DRG在五月最後一周全力衝刺,尤其5/31當天更是卯起來領牌急拉尾盤,最終以242輛些微台數超越KYMCO。雖說KYMCO已在前五個月與SYM拉出超過1萬輛的安全差距,但對KYMCO而言似乎是進入警戒的時刻。位居第三名的YAMAHA可算是跌幅最慘,只交出11,741輛致使佔有率為20.7%,與四月份的15,671輛、24.0%相比少了將近4,000輛,據了解主要是旗下缺乏低價國民車,以及KYMCO、SYM高價車來勢凶猛,在兩方夾擊下影響到銷售。

至於 聲勢驚人的SYM三陽,以16,568輛、29.2%拿下睽違16年又5個月的單月銷售冠軍,主因是Jet SL、Woo、DRG在五月最後一周全力衝刺,尤其5/31當天更是卯起來領牌急拉尾盤,最終以242輛些微台數超越KYMCO。雖說KYMCO已在前五個月與SYM拉出超過1萬輛的安全差距,但對KYMCO而言似乎是進入警戒的時刻。位居第三名的YAMAHA可算是跌幅最慘,只交出11,741輛致使佔有率為20.7%,與四月份的15,671輛、24.0%相比少了將近4,000輛,據了解主要是旗下缺乏低價國民車,以及KYMCO、SYM高價車來勢凶猛,在兩方夾擊下影響到銷售。 至於電動車領導品牌睿能gogoro,自從二月發表全新的入門國民機種VIVA MIX後,gogoro便從三月起開始連續兩個月銷量飆漲,分別交出5,945輛、7,039輛的漂亮數字,雖然五月份受到疫情影響略微下滑,但仍有6,655輛的成績,整體佔有率也從四月的11.2%進步到11.7%,分析原因除了產品與價格策略符合市場需求之外,主因自是政府補助下拉大和燃油機車的價格差距,當然接下來更親民的新資費能否受到青睞就看六月發展了。

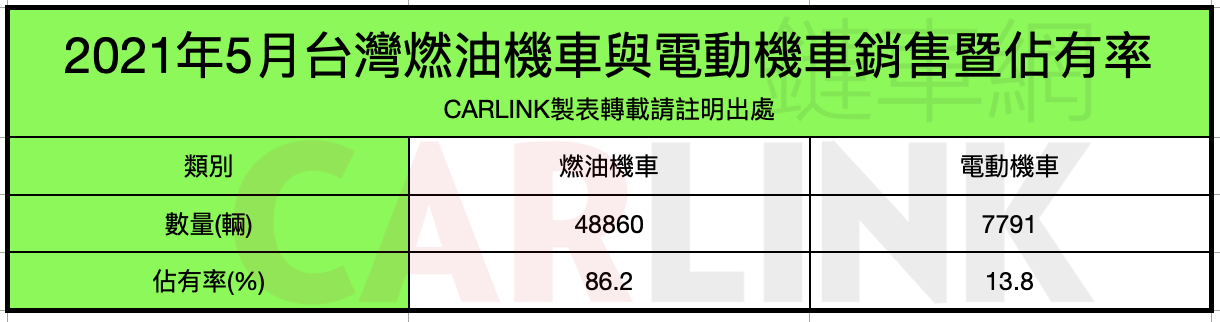

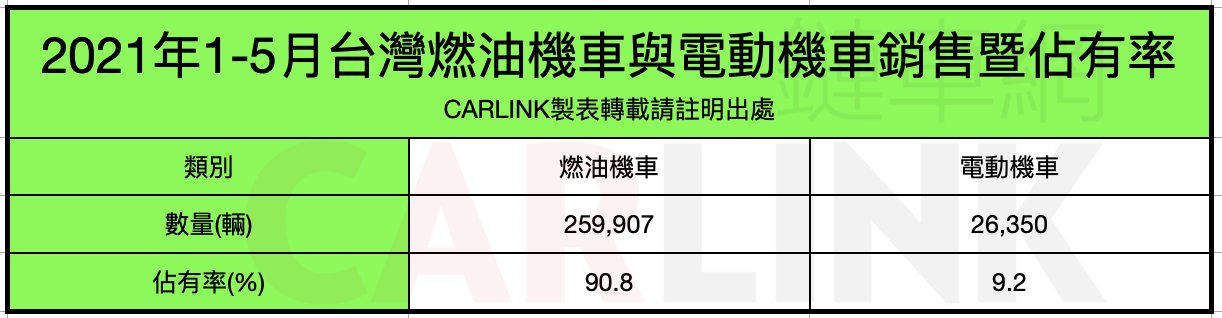

至於電動車領導品牌睿能gogoro,自從二月發表全新的入門國民機種VIVA MIX後,gogoro便從三月起開始連續兩個月銷量飆漲,分別交出5,945輛、7,039輛的漂亮數字,雖然五月份受到疫情影響略微下滑,但仍有6,655輛的成績,整體佔有率也從四月的11.2%進步到11.7%,分析原因除了產品與價格策略符合市場需求之外,主因自是政府補助下拉大和燃油機車的價格差距,當然接下來更親民的新資費能否受到青睞就看六月發展了。 而如果以三月份燃油機車與電動機車的90:10銷售比例做基準,在政府與地方相關補助政策陸續出籠之後,四月份形成86.7:13.3的局面,五月份則是86.2:13.8,雖然四月和五月的比例差距並不大,但可看出有逐月上揚的趨勢,而今年目前五個月的累積銷售總比例為90.8:9.2,仍維持在10:1的態勢。

而如果以三月份燃油機車與電動機車的90:10銷售比例做基準,在政府與地方相關補助政策陸續出籠之後,四月份形成86.7:13.3的局面,五月份則是86.2:13.8,雖然四月和五月的比例差距並不大,但可看出有逐月上揚的趨勢,而今年目前五個月的累積銷售總比例為90.8:9.2,仍維持在10:1的態勢。 整體而言,燃油機車仍是目前二輪機車消費市場的大宗與主力,雖說五月份電動機車的市佔比略增,但背後實情乃是燃油機車的銷量下降所致,畢竟對燃油機車產品來說,少了七期補助確實影響買氣,,不過在原物料成本持續攀升的壓力之下,終端零售價格上漲已是趨勢,未來就看後續是否會有相關政策來刺激消費,因應調漲價格後的市場接受度。

整體而言,燃油機車仍是目前二輪機車消費市場的大宗與主力,雖說五月份電動機車的市佔比略增,但背後實情乃是燃油機車的銷量下降所致,畢竟對燃油機車產品來說,少了七期補助確實影響買氣,,不過在原物料成本持續攀升的壓力之下,終端零售價格上漲已是趨勢,未來就看後續是否會有相關政策來刺激消費,因應調漲價格後的市場接受度。 而在因疫情升溫導致民眾減少使用大眾運輸、以及停課、居家辦公的比例增加之後,市場出現購車人數減少但修車者變多的現象,有業者分析,由於疫情影響導致整體景氣與賣氣受衝擊,加上晶片與原物料等成本導致未來價格上漲,因此有不少廠商從六月份開始調整經銷商的獎勵方案,導致在五月份便有提前領牌的現象發生。不過從六月起各品牌紛紛祭出最新的購車優惠方案來看,恐怕是為了因應未來的買氣作超前佈屬,然而若就目前疫情仍未趨緩的情況來看,短期內要恢復景氣與熱絡的商業行為因有非常難度,綜觀以上幾點,整體對於六月銷量依然不見樂觀。

而在因疫情升溫導致民眾減少使用大眾運輸、以及停課、居家辦公的比例增加之後,市場出現購車人數減少但修車者變多的現象,有業者分析,由於疫情影響導致整體景氣與賣氣受衝擊,加上晶片與原物料等成本導致未來價格上漲,因此有不少廠商從六月份開始調整經銷商的獎勵方案,導致在五月份便有提前領牌的現象發生。不過從六月起各品牌紛紛祭出最新的購車優惠方案來看,恐怕是為了因應未來的買氣作超前佈屬,然而若就目前疫情仍未趨緩的情況來看,短期內要恢復景氣與熱絡的商業行為因有非常難度,綜觀以上幾點,整體對於六月銷量依然不見樂觀。